こんにちはアイロンマスクです。

題名の通り、今回は妻の積立NISAの運用成績を発表したいと思います。

妻の口座と言いつつ、資金はアイロンマスクが支払っています。

①積立NISAの運用成績

②毎月購入している商品

③積立NISAのメリット

④積立NISAのデメリット

①2021年12月から2022年7月までの運用成績

な、な、な、なんと…+42,151円という結果となっています。

な、な、な、なんと…+42,151円という結果となっています。

2021年の途中までは世界全体の株式市場が大幅に上昇して、バブル相場かと思われるような局面でした。

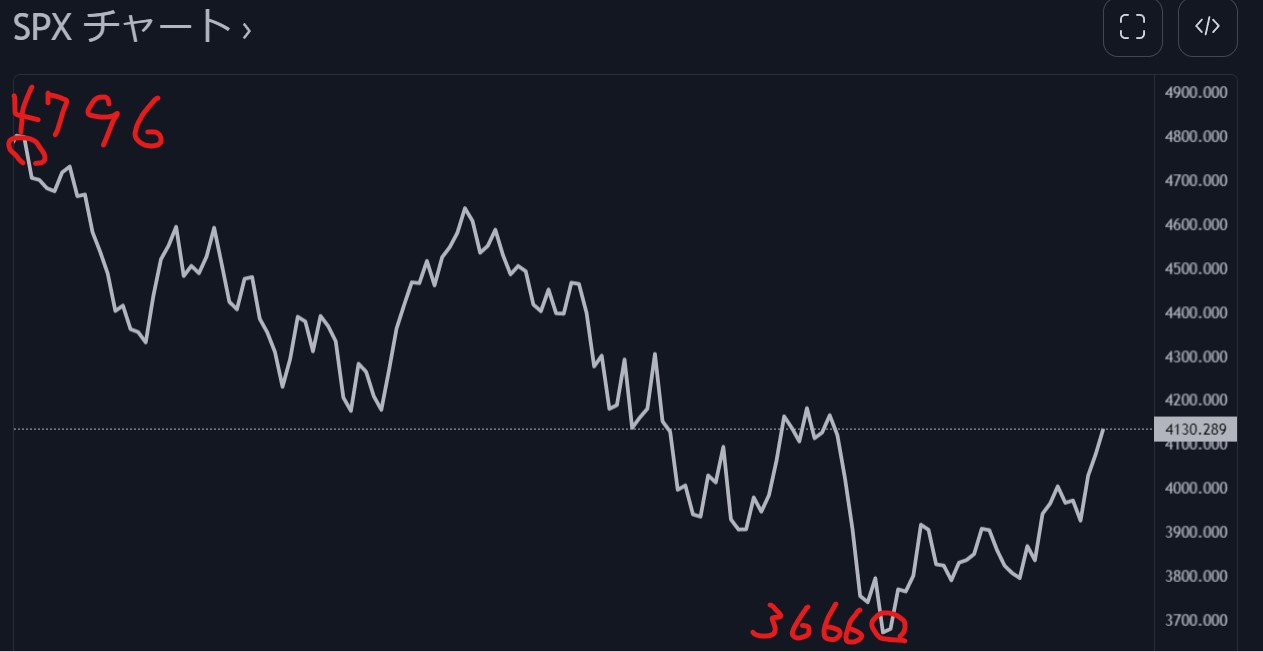

しかしながら、2021年の後半になるにつれて、徐々に落ち着きを取り戻した後、2022年は年初に$4,796付けて以来、下落を続けており一時期は$3,666まで下がりました。

約30%も下落していますね^^;

今年のS&P500のチャートになります。

ご覧の通り、世界最強のアメリカ(米国)でも、かなり厳しい相場だということが分かります。

その中でも、上がろうが下がろうが毎月一定額を積立ることにより(ドルコスト平均法)下落相場でも+の結果を残せる状況となっています。

いかに、毎月の積立が大事かということが分かります。

アイロンマスクはこの結果でも一喜一憂せずにこれからも継続した積立を行っていきたいと考えています。

むしろ、大暴落は大チャンスと捉えて、積立NISA以外での信託商品やETFの購入も考えています(^^)

②毎月購入している商品

アイロンマスクの口座では楽天全米株式を購入していましたが、妻の口座ではeMAXIS Slim 米国株式(S&P500)という商品を購入しています。

あれ?自分の口座では楽天全米株式を一押ししていたのに、なぜ妻は違うのを購入しているの?と思われるかもしれません。

これに関しては特段これ!といった理由はありません^^;

敢えて言うとしたら、全米株式とS&P500にした場合での運用成績に変わりはあるのかな?と試したくなったことと、若干eMAXIS Slimの方が手数料が安いということが上げられます。

手数料の違いは以下になります。

eMAXIS Slim:0.0968%

楽天全米株式:0.132%

差:0.0352%

手数料が安いに越したことはありません!しかしながら、これくらいの違いであれば許範囲かなと考えます。

どちらにしても格安なことには変わりありません。

アイロンマスクの基準としては0.5%を超える手数料の商品はボッタくり商品だと考えています。

しかしながら、世の中にはこれくらいの商品が大量に出回っており、中には1%以上の商品もあります。

こんな商品には決して手を出してはいけません。

③積立NISAのメリット

①20年間の間運用益が非課税となる。

②金融庁が源泉した金融商品から商品が選べる

メリット①:20年間の間運用益が非課税となる。

積立NISAの最大のメリットは運用益(投資した金額に対して、プラスになった金額)に対して、税金がかからない!ということです。

通常、株式投資の場合、日本では投資した金額に対して利益が出た場合には20%の税金がかかります。

例えば100万円投資して、120万円となった場合にはプラスになった20万円に対して、20%の税金がかかる為、実質の手残りは16万円となります。(合計で116万円)

しかしながら、積立NISAの場合には全額非課税となる為、この税金を国に支払う必要が無いということです。

普段、私たち日本人は高額な税金を納めており涙しています。

積立NISA(一般NISAも)に関しては国が税金は要りませんよ!と言ってもらえているので、これは使わない手はありませんよね。

毎月コツコツと積立てることによって将来的には投資金額の倍に近いお金を受け取ることができるので是非とも早期に積立することをお勧めします。

②金融庁が源泉した金融商品から商品が選べる

先程、手数料の高い安いのお話をした通り、世の中にはボッタくりと呼ばれるような商品がたくさんあります。

むしろボッタくり商品の方が圧倒的に多いくらいです。

その中でも積立NISAは金融庁が厳選した商品の中からしか選ぶことができず、優良な商品ばかりを取扱っているため、安心して購入する事ができます。

※その中でもちょっと手数料が高くて疑問を感じる商品もありますが…

④積立NISAのデメリット

①非課税の上限が低い(年間40万まで)

②運用期間に期限がある。

①非課税の上限が低い(年間40万まで)

積立NISAは毎年積立られる金額の上限が決まっています。

金額は40万円/年 3.3万円/月となっています。

うーん、これは人によるとは思いますが、アイロンマスクのように現金を持つことよりも株式投資に魅力を感じているようなタイプでは非常に少なく感じますね…

もっと非課税枠が増えれば将来受け取れる金額も大幅に変わってくると思います。

なので、この金額上限をもっと高くしてくれるととてもありがたいですね。

②運用期間に期限がある。

積立NISAの運用は最大で20年間と決まっています。

21年目からは非課税枠として運用する事ができないため、21年目以降で発生した運用益に対しては税金が引かれてしまいます。

これも考え方によりますが、積立期間が長ければ長いほど、お金が雪だるま式に増えていくため、20歳から40歳までの期間と20歳から60歳までの期間では雲泥の差がでます。

貯蓄から投資へという国が政策を謳っているのであれば、この運用期間をもっと長いものに変更して、老後の蓄えに余裕ができる人が増えればいいのになと思います。

①妻の2021年12月から2022年7月の積立NISAの成績は+42,151(6.66%)という結果でした。

②妻が毎月購入している投資信託商品は「eMAXIS Slim 米国株式(S&P500)」

③積立NISAにはメリット・デメリットがある。

④目先の利益に捕らわれず、長期で資産形成をすることが重要

※例えこれから大暴落が起きても、辞めることなく、毎月購入し続けることが大事